配资带你炒股

配资带你炒股

* **监管合规:**选择受监管的配资平台,确保资金安全和交易合法。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

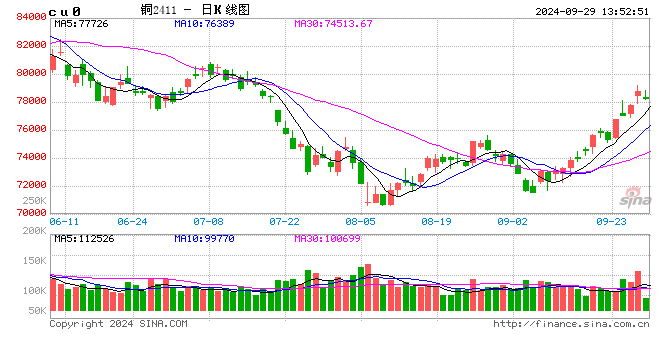

铜:

隔夜LME铜冲高回落,价格下跌0.38%至8944.5美元/吨;SHFE铜主力合约下跌0.19%至72010元/吨;现货进口窗口关闭。宏观方面,美国7月CPI同比2.9%,低于预期与前值的3%,这也是自2021年以来首次降至3%以下,核心CPI同比3.2%,符合预期3.2%,但低于前值3.3%,7月通胀进一步放缓,也为9月降息铺平道路,但市场更关注美联储是否会超预期降温。国内方面,7月人民币贷款数据表现不佳,M1与M2剪刀差扩大,情绪上并不有利,市场也在期待稳增长政策继续发力。基本面方面,LME库存昨日增库1800吨达到30.7425万吨,源源不断的交仓重新给市场带来压力;铜价下跌,刺激国内部分终端订单释放,加工企业补库或支撑铜需求及现货升水。“预期偏弱,现实需求转暖”的现状维系,这也有利于铜升贴水报价,但宏观局面未现企稳,拖累铜价止跌回稳,特别是其他工业金属带动下,市场信心再次走弱。市场持续谨慎下,观望或短线操作,但下游铜企业可继续逢低布局。

镍&不锈钢:

隔夜LME镍跌1.19%报16205美元/吨,沪镍涨0.05%报128090元/吨。库存方面,昨日 LME 镍库存减少24吨至113688吨;国内 SHFE 仓单减少47吨至16476吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水下降100元/吨至-100元/吨。不锈钢方面,库存端,上周全国主流市场不锈钢89仓库口径社会总库存109万吨,周环比上升2.30%,供应端有所恢复,成本端有一定支撑。新能源方面,需求端正极排产方面上调预期产量,上游挺价格意愿较强,但下游对硫酸镍较高的价格接受程度有限。镍矿依旧维持相对偏紧的状态,电镍库存或造成一定压力,短期价格或偏震荡运行,关注宏观情绪及镍矿进度。

氧化铝&电解铝:

氧化铝隔夜AO2409收于3889元/吨,持仓减仓2536手至6.1万手。沪铝震荡偏强,隔夜AL2409收于19055元/吨,涨幅0.08%。持仓减仓7278手至14.3万手。现货方面,SMM氧化铝价格持稳在3904元/吨。铝锭现货贴水收至30元/吨,佛山A00报价跌至18880元/吨,对无锡A00贴水70元/吨,下游铝棒加工费多地持稳,包头下调80-130元/吨;铝杆1A60加工费持稳,6/8系加工费上调68元/吨。电解铝现货贴水空间仍较为充裕,铝锭去库稍显阻滞、反馈不及铝棒,短期铝价止跌企稳,随着金九银十逐步临近后,供给见顶,需求边际回暖,铝价涨幅在在去库流畅后有望明晰。

锡:

沪锡主力跌0.16%,报255590元/吨,锡期货仓单9784吨,较前一日增加102吨。LME锡涨0.32%,报31485美元/吨,锡库存4400吨,减少125吨。现货市场,对2409云锡升水1,300元/吨,交割升水800-1,000元/吨,小牌无报价。价差方面,09-10价差+40元/吨,10-11价差+70元/吨,沪伦比8.12。锡持续去库4周反应出来下游需求的边际好转,但同时考虑到盘面走低,存在矿山后点价,部分冶炼企业发货减少的因素,国内锡库存可能部分到上游厂库当中。如果锡价因持续去库驱动快速反弹至27~28万的价格,此时如果矿山集中点价可能存在锡库存再次显性化,对价格进而形成压力,所以锡可能短期还是维持高位偏强震荡为主。

锌:

沪锌主力跌0.22%,报22735元/吨,锌期货仓单38921吨,较前一日减少699吨。LME锌涨0.65%,报2705.0美元/吨,锌库存262275吨,减少875吨。现货市场,上海0#锌对2409合约升水0-5元/吨,对均价升水0-10元/吨;广东0#锌对沪锌2409合约升水60-70元/吨,粤市较沪市升水60元/吨;天津0#锌对沪锌2409合约升水30-50元/吨,津市较沪市升水30元/吨。价差方面,09-10价差+100元/吨,10-11价差+140元/吨,沪伦比8.40。价格继续上修需要更强动力,但从基本面来看,动力不足,需等待减产规模是否有进一步的扩大。比价前日在LME大幅交仓下回升至进口锌锭窗口打开,随着锁比价进口的增加,比价昨日夜盘小幅回落。目前进口窗口重新关闭,但海外进口至保税库动力较足,内外反套可考虑止盈后等待后续再次入场时机。

工业硅:

14日工业硅震荡走弱,主力2411收于9340元/吨,日内跌幅3.91%,持仓增仓5161手至17.3万手。现货止稳回跌,百川参考价11867元/吨,较上一交易日持平。其中#553各地价格区间回落至11000-12200元/吨,#421价格区间回落至12000-12800元/吨。最低交割品为#421价格降至10150元/吨,现货升水格局再度转为贴水150元/吨。临近换月期,仓单由近月向主力11合约大幅转移,空头持续压制盘面。硅厂完成前期订单后进入规模性停产,下游双硅延续弱势表现,行业高库存和期货高仓位压力持续增加,硅厂减产影响有限、只能继续减产。随着焦煤成本支撑减弱、盘面延续触底节奏、同时高升水下现货跟跌幅度更大。

碳酸锂:

昨日碳酸锂期货2411合约跌4.17%至73450元/吨。现货价格方面,电池级碳酸锂平均价下跌600元/吨至7.75万元/吨,工业级碳酸锂平均价下跌600元/吨至7.25万元/吨,电池级氢氧化锂平均价下跌650元/吨至7.49万元/吨。仓单方面,昨日仓单增加100吨至36430吨。供应端,国内生产和进口方面均有放缓,生产端降速不明显,进口端仍有较大体量。需求端,据最新的三方8月排产数据来看,三元偏弱,磷酸铁锂走强,储能端需求表现更加,但需要注意当前仍有较高的客供比例;同时,8月电池产量预计环比有增;新能源汽车方面,7月生产维持,批发量放缓,零售环比小幅增加,出口表现环比亮眼。库存端,总库存超13万吨,结构上看其他环节连续两周去库,下游小幅补库,上游延续累库。短期来看,在供应不见明显降速和高库存压力背景下,尽管下游采购活跃度虽然或将小幅提升,但整体仍维持谨慎态度,难以出现供需矛盾的错配问题,价格难以实现较强或较长时间的反弹,后续需关注供应端是否出现减产行为和减产力度。

新浪合作平台光大期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 配资带你炒股

文章为作者独立观点,不代表专业股票配资服务观点