1. 学习基础知识:在开始炒股配资之前,确保您具备基本的股票市场知识。了解股票基本概念、熟悉股票交易规则和市场机制。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:国投安信期货

加州拟议的政策是什么?

加州建议初榨大豆油和菜籽油生产的生物质柴油可以申请的信用额度为公司每年报告的生物质柴油量的20%。那么超过的部分将按照当年适用柴油池基准的碳强度或适用燃料途径的认证碳强度进行评估,取较高者。

对于在修正案生效日期之前已经拥有经过认证的燃料的公司,以及在该公司的2023年LCFS报告中,由初榨大豆油或菜籽油生产的生物质柴油的百分比超过其报告的生物柴油和可再生柴油总量的20%,该规定将于2028年1月1日生效,以便有时间根据需要调整原料供应合同。

公开听证日期为2024年11月8日。所有其他公司将在修订后的条例生效之日受此要求的约束。

国投安信期货解读如下:

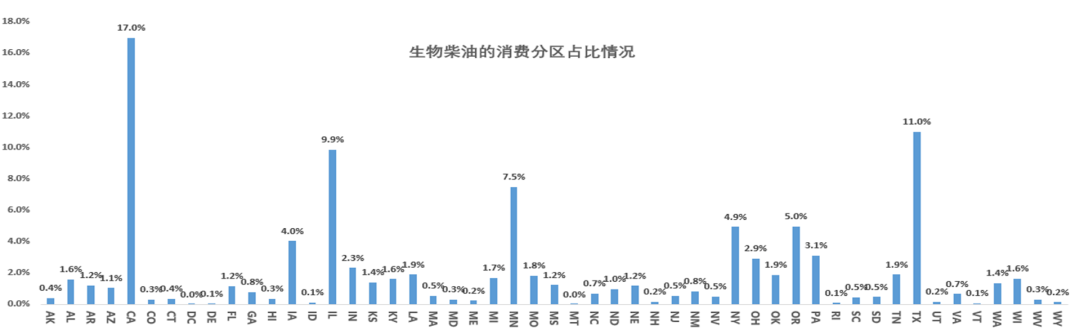

1、美国生物柴油和可再生柴油各州的消费情况如下:2022年一代生物柴油(BD)主要的消费区域,主要集中在加利福尼亚(占比17%,2.8亿加仑),德克萨斯州(占比11%,1.8亿加仑),伊利诺伊州(占比9.9%,1.63亿加仑),明尼苏达州(占比7.5%,1.2亿加仑),纽约州(占比4.9%,0.8亿加仑),俄勒冈(占比5%,0.82亿加仑),伊利诺伊(占比4%,0.67亿加仑),上述地区合计占比59%。其中西海岸消费占比24.9%, 落基山脉区域消费在0.8%,湾区消费占比17.8%,中西部消费41.3%,东海岸消费在15.2%。

数据来源:EIA,国投安信期货

数据来源:EIA,国投安信期货

2、从可再生柴油(RD)看,2023年美国可再生柴油的消费量为29亿加仑,加利福尼亚州消费大致为20亿加仑,占美国所有可再生柴油的消费量大致在70%。加利福尼亚州是美国可再生柴油的主要消费地。加利福尼亚州2017-2019年平均公路用2号柴油的年消费量为40亿加仑,而2023年加利福尼州生物柴油和可再生柴油的用量大致在22亿加仑,大致占公路用柴油的用量比例为55%。

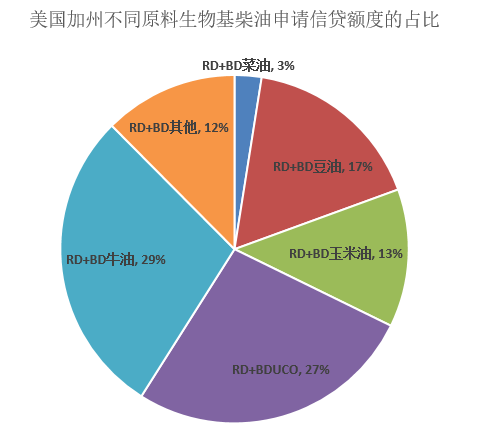

3、从加利福尼亚生物基柴油不同原料占比看,2023年豆油和菜油产生的生物柴油和可再生柴油在生物基柴油中的占在20%,其他原料主要是用牛油和UCO和玉米油,三者占比在69%。所以从目前的角度看,豆油和菜油在生物基柴油的占比2023年已经达到了20%,而2023年加利福尼州生物柴油和可再生柴油的用量大致占公路用柴油的用量比例为55%,占比幅度较大。而且加州使用了大部分的美国可再生柴油。另外加州预计,由于加州零排放车辆政策和清洁燃料政策组合,未来几十年该州的总体柴油需求将下降。因此我们预计该政策应该发出了一个长期信号,加州初榨大豆油或菜籽油的总量需求会被限制。如果生物基柴油总量还有需求扩张空间的话,也是优先使用UCO,牛油,玉米油等其他低碳燃料。

数据来源:CARB,国投安信期货

数据来源:CARB,国投安信期货

4、我们认为该政策会引导市场的预期发生变化,因为超额部分的生物柴油和可再生柴油跟石化燃料一样,没有信贷优势,所以会限制可再生柴油和生物柴油继续去使用豆油和菜油。

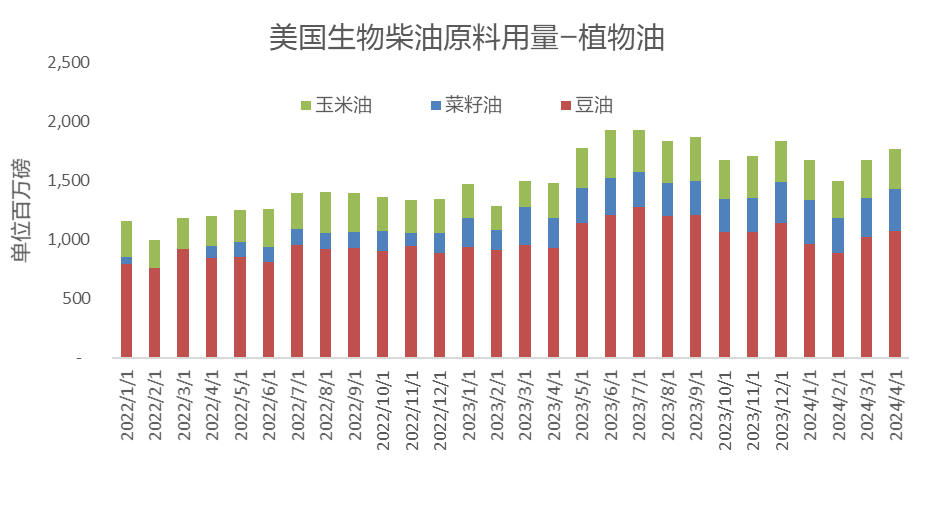

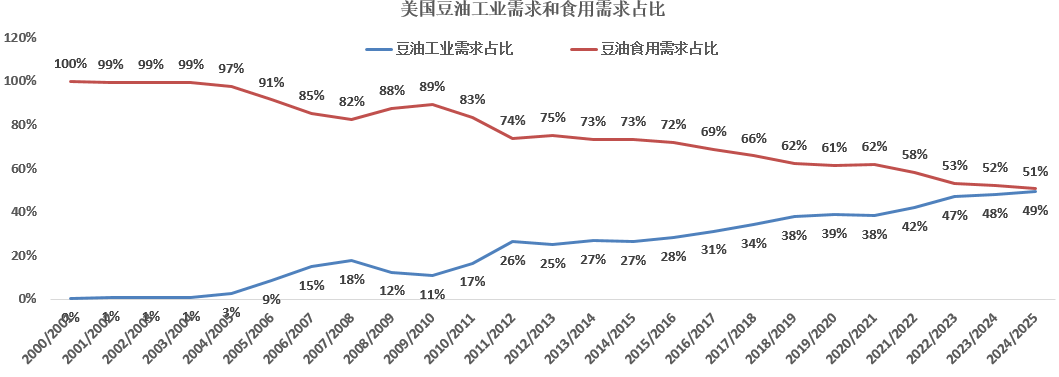

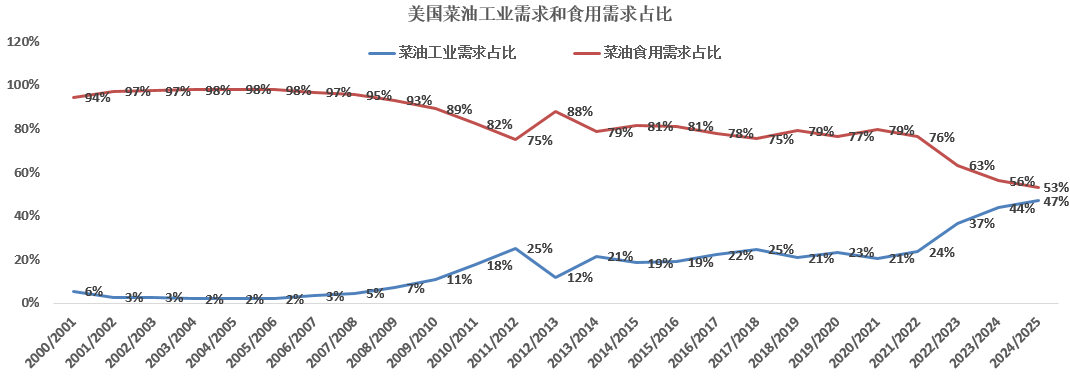

从美国植物油生柴用量来看,2023年累计使用919万吨,累计同比增加33%。其中美国豆油生柴用量,累计使用了590万吨,累计同比增加24%。美国农业部预计24/25年度工业需求和食用需求占比份额比较接近,食用需求占比在51%,工业需求占比在49%。美国豆油生物基柴油使用的大豆占美国国内大豆需求的份额在46%附近。菜油生柴用量累计使用153万吨,累计同比增加167%。美国农业部预计美国菜油需求份额占比情况为24/25年度食用需求占比在53%,工业需求占比在47%。玉米油生柴用量累计使用175万吨,累计同比增加11%。

数据来源:USDA,国投安信期货

数据来源:USDA,国投安信期货

5、另外该政策没有限制可持续航空燃料,预计后续可以关注可持续航空市场对植物油的需求。但是原料在可持续航空市场也面临问题,碳密度更低的原料有优势,所以植物油一样面临竞争压力。另外2025年美国生柴政策还是不确定,美国新的总统没有确定,政策仍然存在一定的可变性,所以要谨慎近期植物油的价格在生柴政策真空期,价格要对下限不断的进行考验。具体的政策细节可以参考国投安信期货专题报告《美国生物柴油政策要进行切换,美豆油需要考验价格下限》。

6、另外对大豆需求一端也不利。8月份美国农业部大豆的供需报告利空,使得大豆价格继续创阶段性新低。而目前看加州的政策给出的指引是豆油菜油生物基柴油的用量长期要被限制,因此要注意的是大豆价格短期也要再度经受生柴政策的考验。

国投安信期货 首席分析师 吴小明 期货投资咨询证号:Z0015853

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 正规股票配资机构

文章为作者独立观点,不代表专业股票配资服务观点